Cartão Consignado INSS 2026: Crédito Barato já Liberado!

Aprenda como funciona o novo Cartão de Crédito Consignado do INSS 2026 com juros baixos, limite de 5% e desconto direto no benefício.

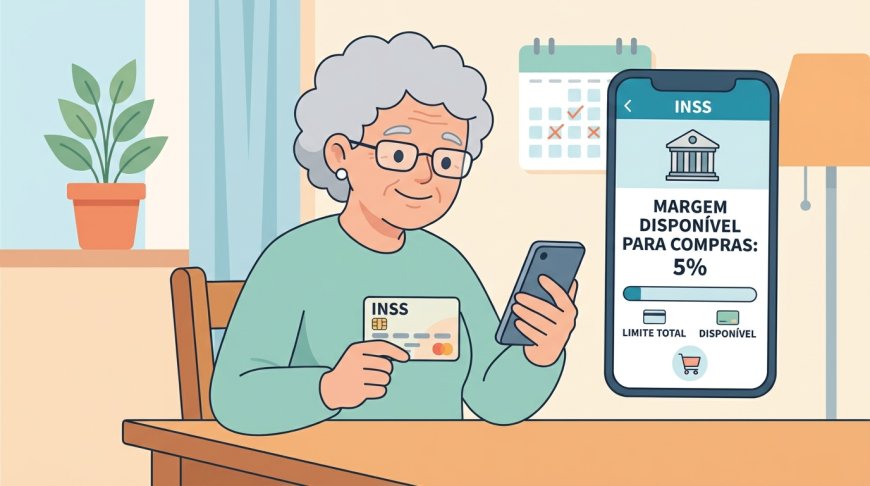

💳 Cartão Consignado INSS 2026: R$2.500 = R$125/mês Liberado!

O Cartão de Crédito Consignado INSS é um dos assuntos mais comentados em 2026. Aposentados e pensionistas agora têm acesso a limite de crédito com desconto automático no benefício e juros bem mais baixos que os cartões tradicionais.

Se você recebe benefício do INSS, vale a pena entender como funciona essa modalidade que pode salvar seu orçamento sem sufocar seu bolso.

📊 O que mudou em 2026?

A margem consignável — que é o quanto da sua aposentadoria pode ser usado para pagar parcelas de crédito — continua em 45% do benefício, dividida assim:

- 35% para empréstimos consignados tradicionais;

- 5% para o Cartão de Crédito Consignado;

- 5% para o cartão benefício consignado.

Isso significa que até 5% do seu benefício mensal pode ser usado no cartão consignado, com juros menores que os cartões comuns e parcelas descontadas automaticamente do INSS.

💸 Por que isso está viralizando?

O Cartão Consignado INSS virou tendência por motivos bem claros:

- Juros muito menores que o cartão tradicional — cerca de 2,46% ao mês ou menos, enquanto os cartões comuns cobram mais de 10% ao mês;

- Limite direto no benefício, sem burocracia de aprovação complexa;

- Possibilidade de saques em alguns bancos;

- Margem maior com o reajuste do salário mínimo em 2026, liberando mais crédito.

Muitos aposentados estão conseguindo um limite extra — às vezes mais de R$ 1.000 — que pode ser usado para despesas do dia a dia ou para quitar dívidas caras sem sofrer com juros altos.

🧠 Como funciona na prática?

Quando você contrata o cartão consignado, o processo é simples:

- O valor da fatura é descontado direto do seu benefício todos os meses;

- Você não precisa lidar com boletos ou correr risco de inadimplência;

- As taxas de juros são menores porque o risco para o banco é baixo;

- O limite depende da sua renda e da margem consignável disponível.

📋 Exemplo real:

Se o seu benefício do INSS for R$ 2.500, 5% disso equivale a R$ 125 por mês. Esse valor pode ser usado apenas para esse cartão consignado. O restante da sua margem ainda pode ser usado para empréstimos ou outros cartões consignados.

⚠️ Atenção: vantagens e cuidados

Antes de correr para solicitar, conheça os dois lados da moeda:

Vantagens:

- Juros bem mais baixos que cartões comuns;

- Desconto automático — sem risco de esquecer de pagar;

- Pode ser usado para compras do dia a dia;

- Alguns bancos permitem saque de parte do limite.

Cuidados necessários:

- O limite é descontado do benefício — não gaste além do que pode;

- Evite usar todo o limite de uma vez;

- Pague a fatura completa sempre que possível para não acumular dívida.

📝 Passo a Passo para Conseguir

- Verifique sua margem: Acesse o app Meu INSS e veja quanto você tem disponível.

- Escolha o banco: Compare opções entre bancos que oferecem cartão consignado (Banco do Brasil, Caixa, Itaú, Bradesco, entre outros).

- Simule o limite: Veja quanto de crédito você terá com base na sua renda.

- Solicite o cartão: Faça a proposta pelo banco escolhido, presencialmente ou pelo app.

- Use com sabedoria: Prefira compras essenciais e evite comprometer toda sua margem.

💡 Dica de Ouro: Compare antes de fechar

Nem todos os bancos oferecem as mesmas condições. Antes de contratar, compare:

- Taxa de juros mensal do cartão;

- Anuidade (alguns são gratuitos);

- Possibilidade de saque e taxa cobrada;

- Atendimento disponível para dúvidas.

Uma diferença de 0,5% na taxa pode parecer pouco, mas ao longo do ano faz diferença no seu bolso.

🏁 Conclusão: crédito inteligente para quem aposenta

O Cartão de Crédito Consignado INSS 2026 chegou como uma opção de crédito mais barata e acessível para aposentados e pensionistas. É especialmente útil para quem estava endividado com cartões comuns e pagando juros absurdos.

Mas, como todo crédito, precisa ser usado com consciência. O fato de ser descontado automaticamente não significa que você deve gastar sem planejamento. Pague a fatura integral sempre que possível e evite comprometer demais sua renda mensal.

Ação para hoje: Baixe o app Meu INSS e verifique sua margem consignável disponível. Saber quanto você tem é o primeiro passo para usar com inteligência.

❓ Perguntas Frequentes

Qual é Sua Reação?

Show!

0

Show!

0

Não curti

0

Não curti

0

Top demais!

0

Top demais!

0

Rindo muito

0

Rindo muito

0

Chateado

0

Chateado

0

Chocado

0

Chocado

0

Uau!

0

Uau!

0