Banco Master: O Lobo de Wall Street brasileiro e o risco do seu dinheiro

Entenda o caso Banco Master: o banqueiro que vivia como astro de cinema e o esquema que ameaçou o bolso de milhares. Veja como identificar o perigo.

🏦 Banco Master: O Lobo de Wall Street brasileiro e o risco do seu dinheiro

Você viu as manchetes e ficou com medo do seu banco? Calma. O caso do Banco Master é um filme de Hollywood que deu errado, mas ele ensina uma lição que vale ouro para quem trabalha duro pelo seu dinheiro.

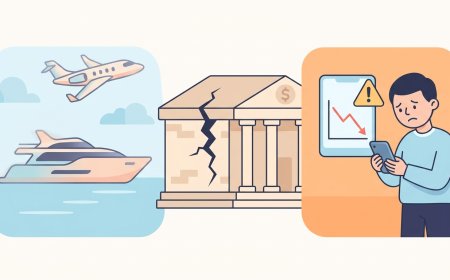

Imagine um banqueiro que compra mansão de 37 milhões de dólares nos EUA, jatinho particular de meio bilhão e faz festa de 15 anos da filha com 15 milhões. Isso realmente aconteceu. O nome dele é Daniel Vorcaro. Parece o Lobo de Wall Street, mas o final dessa história não foi festa para ninguém.

A Polícia Federal descobriu que por trás de toda essa ostentação, havia um buraco de bilhões. O banco foi liquidado e os investidores tiveram que correr atrás do seguro para recuperar o dinheiro. Vamos entender o que rolou, sem juridiquês.

🧐 O problema: Quando o lucro é bom demais para ser verdade

A isca foi simples. Enquanto os bancos normais pagavam 100% ou 110% do CDI (aquele juro básico que rende seu CDB), o Banco Master oferecia 140% ou até 150%. Pareceu um presente para quem queria ver o dinheiro crescer.

O que eles não te contam é que para pagar essa rentabilidade alta, o banco precisa assumir riscos gigantescos. E foi isso que o Banco Master fez. Segundo investigações, eles compraram títulos podres e "empréstimos fantasmas" para inflar o valor do banco no papel.

⚠️ O que deu errado:

- Caixa vazio: O banco dizia ter 80 bilhões em ativos, mas só tinha 4 milhões em caixa. Era um castelo de cartas.

- Empréstimos falsos: A Polícia Federal descobriu uma empresa "laranja" (Tirreno) que vendeu uma carteira de crédito fantasma de 6 bilhões para o banco. Ninguém devolveu esse dinheiro.

- Ostentação: Enquanto o banco afundava, o dono gastava milhões em iates e festas com dinheiro da instituição.

🛡️ A salvação: O que é o FGC?

Se você ouviu falar que os investidores vão receber o dinheiro de volta, é por causa do FGC (Fundo Garantidor de Créditos). Pense nele como um "seguro" que os bancos pagam para proteger você.

Se o banco quebra, o FGC devolve até R$ 250.000 por pessoa. No caso do Master, como havia muito dinheiro envolvido, o seguro foi acionado. Mas ninguém quer passar pelo sufoco de ver o banco ser invadido pela polícia e ficar dias sem mexer no seu suado dinheirinho, certo?

💡 O erro de confiança:

- Risco Moral: O investidor viu o selo do FGC e pensou: "Ah, se der ruim, o governo paga". Isso faz a gente esquecer de verificar se o banco é sério. O FGC é salva-vidas, não deve ser o motivo para você entrar no barco furado.

🕵️ A teia de influência

O documentário "Raio-X Banco Master" mostrou que não foi só erro de conta. O banco tinha conexões poderosas. Patrocinou eventos com ministros do STF e senadores. Isso ajuda a explicar por que ninguém viu (ou quis ver) o buraco crescendo.

Quando o Banco Central tentou barrar a venda do banco para um banco estatal (BRB), começou a confusão. A investigação aponta que pessoas poderosas tentaram salvar o banco usando o dinheiro público, o que seria um prejuízo para todos nós, contribuintes.

📝 Como proteger seu dinheiro (Checklist de Segurança)

- Desconfie da rentabilidade: Se o banco paga muito mais que os outros, o risco é muito maior. Lucro alto e risco zero não existe.

- Veja o tamanho do banco: Bancos médios e pequenos podem pagar mais, mas exigem mais atenção. Pesquise o nome do banco nas notícias.

- Respeite o FGC: Mantenha até R$ 250.000 por banco. Se você tiver mais, divida em outro banco.

- Fique atento: Se o banco começar a patrocinar tudo e aparecer demais na mídia com ostentação, fique de olho.

🏆 Conclusão

O caso Banco Master é um choque de realidade. Mostra que por trás de fancy apps e promessas de dinheiro fácil, pode haver um esquema complexo. A melhor defesa é a informação.

Não entregue seu suado para quem promete o mundo. A segurança financeira se constrói com passos pequenos e certos, não com apostas em bancos que tentam ser estrela de cinema.

Ação para hoje: Abra seu aplicativo de investimento e veja qual é o banco emissor do seu CDB. Anote o nome e faça uma busca rápida no Google: "[Nome do banco] notícias segurança". Leva 2 minutos e pode salvar sua reserva.

❓ Perguntas Frequentes

Qual é Sua Reação?

Show!

0

Show!

0

Não curti

0

Não curti

0

Top demais!

0

Top demais!

0

Rindo muito

0

Rindo muito

0

Chateado

0

Chateado

0

Chocado

0

Chocado

0

Uau!

0

Uau!

0